![]()

喫茶ぽてこにて、同じく切迫早産を経験したママ達と座談会を繰り返すうち、トラウマ完全克服!まであと一歩というところまできたてるこま。

最終回となる今回のテーマはズバリ【お金のこと】。

金額が金額だけに、直視できずに産後2年近くが経過しようとしています。しかしながら、ここを理解してこそトラウマ克服というもの。

今回も、ぽてこマスターにお力を貸していただきましょう!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

お金のことって、ちょっと込み入ってくると何となく見ないふりをしてしまうのって私だけでしょうか?

入院中は病院から指示された書類を手配して、毎月届く請求書の額を支払うの繰り返し。完全に受け身の姿勢で支払っていたわけですが、高額だからこそ理解・把握しておくべきというのは正論というもの。

見兼ねたマスターが、これまた喫茶ぽてこ常連さんのsonic先生を紹介してくれました。なんと私が支払った額と給付された保険を解説してくれるんですって!(ほんとになんて喫茶店なんでしょう、ここは。)

- 切迫早産。いつまで入院すればいいの?

- まずは確認。費用総額と当時の状況

- てるこまの支払い内訳をsonic先生が詳しく解説

- まさかの黒字?!入院でもらえた保険の話し

最後の砦ともいえるお金の話し。ここを理解して、ついに切迫早産克服となるのか、私。頑張るぞー!

いつまで入院するの?切迫早産の入院期間、退院までの平均は?

切迫早産で入院している妊婦さん、いつまで入院すればいいの?と思うことがありますよね。

私自身も、退院のタイミングについては正産期なのか、はたまた出産まで入院となってしまうのか…悶々としていました。実際、長引けば長引くほどお金のことも心配ですよね。

![]()

![]()

![]()

退院の時期も三者三様となりましたね。

実は私、入院当初は赤ちゃんの肺機能成熟を期待して、34週の退院を予定していました。この頃になれば、赤ちゃんがお腹の外に出ても自分で呼吸できる可能性が高いそうです。(公益社団法人 日本産婦人科学会)

![]()

結局、正産期ギリギリまで投薬治療を続けました。

その理由は、赤ちゃんの成長が芳しく無いとことにありました。

妊娠中の息子は常に成長曲線の下ギリギリで、34週の時点では2,000g無いくらい。週数的に赤ちゃんが小さめだから、慎重に経過を観察したいということになったのです。

また、私自身の身体にもちょっと気になることが。

この時点で子宮口が結構開いていて、お腹の張りもあったんですねー。これでは退院しても、自宅へ移動している間に出産になる危険性があります。

ということで私は、赤ちゃん・ママの両方の面から『34週以降も入院・治療を継続する』ということを選択しました。

![]()

これが私の切迫早産のゴール、かな。

ですから、切迫早産のゴールはどこ?という質問には、赤ちゃんの成長やママの身体のことなどいろんな要素で決まるのかなと感じています。

ここでもまた【人によりけり】という答えに…。こういった点も、切迫早産の困ったところですよね~。

ファイナンシャルプランナーsonic先生と確認!てるこまの入院費用と当時の状況

それでは、てるこまからsonic先生にバトンタッチして私の切迫入院費用を解説してもらうことにしましょう。

![]()

ここからはてるこまさんに代わり、私がおしゃべりしていきますよ!

よろしくお願いします。

![]()

![]()

![]()

![]()

入院・出産に関するお金のことを見ないようにしていたことがよくわかるわ。

そして次に、当時の状況を確認しておきましょう。

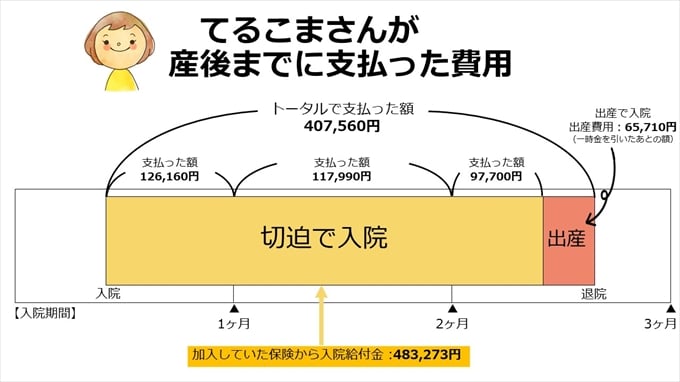

- 切迫早産~出産で入院したのは全部で3ヶ月。2ヶ月目は1ヶ月間まるまる入院した

- 入院先は公立総合病院

- 保険適用外の検査を受けた

- 個室を利用した期間がある

- 自然分娩で出産

切迫早産で入院したみんなの費用。ここでも個人差?

ところで、喫茶で同じく切迫早産による入院を経験したあやさんとちょこみすさんは、どのくらいの支払いになったのでしょうか?

切迫早産で入院した時の費用について、保険のことも含めて質問してみました。

![]()

![]()

私は入院一時金3万円+入院日額1万円の保険に加入していたんだけど、結果として32万円の給付金がおりました!この時までに支払った保険料が5~6万円だったから、入院費用と保険料見てもお釣りがくるというめっちゃ得したパターン☆」

![]()

![]()

それでは、これからてるこまさんのかかった費用を詳しく見ていきましょう!

FP sonic先生が徹底解説!産後まで入院したてるこまの支払い

![]()

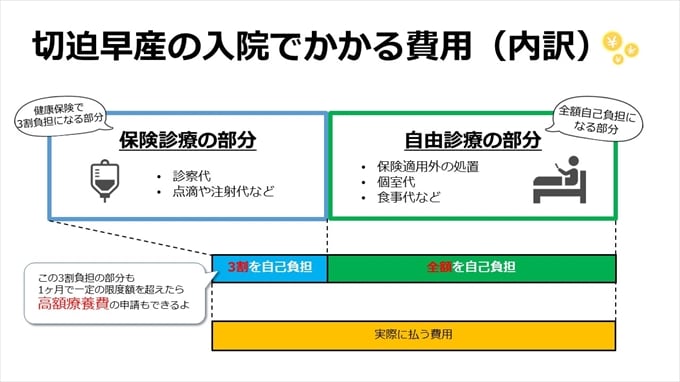

切迫早産の入院でかかる費用(内訳)

切迫早産では2ヶ月間入院されていたとのことですが、医療費では月ごとに計算されます。なのでここでは入院期間3ヶ月で計算していきますね。

妊娠・出産の費用は基本的に保険適用外の診療になります。

![]()

しかし出産が帝王切開になったり、今回のてるこまさんのように妊娠経過中に何か異常が見られた場合は保険適用になります。

そして保険適用になると、高額療養費の制度を利用できるようになるのです!!

高額療養費の制度とは、医療機関や薬局の窓口で支払う医療費が1ヶ月で上限額を超えた場合、その超えた分を支給してもらえる制度のことです。(ちなみにこの1ヶ月というのは、1日~末日までのことを言います。)

この制度を利用すると、

- 上限額を超えた分を後日支給してもらう。

- 事前に窓口で認定証を提示することで、上限額を超えた分を支払う必要がなくなる。

この①or②のどちらかとなります。詳しくはご加入先の健康保険組合へ問い合わせてみましょう。

高額療養費の適用を受けて、てるこまさんちの場合は毎月の自己負担額がおおよそ8万円ほどで済むようになっています。(正確には80,100円+(医療費-267,500円)×1%で計算。なお自己負担額の上限額がどのような計算式になるかは年収によって異なります。計算式はこちら。)

![]()

それは、保険適用外となっている部分もあわせて請求されているからですね。以下の図を見てみてください。

保険適用外となるものは、例えばこんなものが挙げられます。

- 保険適用外となる検査・診療

- 個室代(差額ベッド代)

- 病衣・食事代など

したがって、1ヶ月あたりの医療費が上限額に達した場合でも保険適用外となる費用が上乗せで請求されるので、てるこまさんのように毎月上限額より上乗せされて請求されたわけです。

![]()

てるこまさんが保険適用外で実費負担した分の例はこちら。

| 入院中の食事 | 1食あたり360円 |

|---|---|

| 着替えレンタル(週3回) | パジャマ120円 |

![]()

では、実際にてるこまさんが切迫早産で入院された時の最終的な自己負担額は以下のとおり。

| 入院1ヶ月目 | 126,160円 |

|---|---|

| 入院2ヶ月目(この月は1ヶ月間入院) | 117,990円 |

| 入院3ヶ月目 | 97,700円 |

| 窓口で支払った額の合計 | 341,850円 |

![]()

![]()

出産でかかる費用(内訳)

自然分娩で出産されたてるこまさん。自然分娩での出産では、保険適用外となります。

ちなみに帝王切開だと保険が適用になるんですよね。詳しくはこちらの記事で解説しております。

さて、ここで忘れてはならないのが出産育児一時金!出産では自然分娩や帝王切開に関わらず、加入先の健康保険組合より出産育児一時金を受け取ることができますよ。

ということで、てるこまさんの出産費用は以下のような内訳になります。

| 出産費用総額 | 485,710円 |

|---|---|

| 出産育児一時金 | ー420,000円 |

| 窓口で支払った額の合計 | 65,710円 |

![]()

保険のありがたさ。保険給付でまさかの黒字!?

![]()

![]()

![]()

てるこまさんは以下のような保険に入っていました。

| 保障内容 | 保険料 |

|---|---|

| ①入院保険金日額 7,500円 ※入院5日目から保障 | 1,500円/月 |

| ②入院保険金日額 1,500円 ※入院1日目から保障 | 427円/月 |

この2つの保険からおりた保険は以下のとおり。

- 入院保険金 397,500円(7,500円×57日)

- 入院保険金 85,500円(1,500円×57日)

この他に保険会社からの振り込みが遅れたようでその分利息もついて、合計で483,273円の保険金を受け取ることができたようです。

では、実際に切迫早産の入院でかかった費用とおりた保険の給付金を差し引きして計算してみると・・・

なんと483,273円ー341,850円=141,423円の黒字!!

![]()

基本的に、過剰な保障をつけた保険には入らなくてもいいです。(過剰な保障をつけすぎた保険に入っていることを保険メタボとこの喫茶店では呼んでいます。)

しかし、妊娠・出産になると話は別。

特にてるこまさんやちょこみすさん、あやさんのように妊娠中のトラブルにより入院したというのはよくある話です。特にてるこまさんのように長期にわたって入院せざるをえないケースもあります。

高額療養費の制度があるとはいえ、毎月上限額まで支払っていたらさすがにキツイなと思われた方は、間違いなく医療保険へは加入しておくのがおすすめ!!

![]()

![]()

私も運良く医療保険入っていたから、入院中に『今日無事に過ごせたらお金が入る!今私はそういう仕事をしているんだ…!』と思うようにしてた。

保険はそんな感じで日々の励みにもなったよw

補足:保険メタボ気味のてるこま。過剰な保険は解約すべき?

![]()

![]()

![]()

![]()

![]()

- 次のお子さんを希望されている

- おそらく切迫体質かもしれないので、次の妊娠でも入院するかもしれない

ということで、この保険は次のお子さんを無事に出産し終えるまでこのまま継続して加入しておいてもいいと思いますよ」

![]()

![]()

![]()

![]()

切迫早産トラウマ克服座談会④お金編まとめ

今回sonic先生に解説していただき、使ったお金のことがよーくわかりました。

![]()

- 高額療養費制度。限度額適用認定証の利用ができれば初めから負担は最低限

- 加入している医療保険の存在と内容

忘れてはならないのが、高額療養費も保険給付も書類や申請手続きが必要になる場合があります!自動的に請求金額が差し引かれたり、払い戻されるわけではないのでご注意ください。

切迫早産を経験したママたちの座談会、総まとめ

同じく切迫早産を経験したママ達のとの座談会。

話してみると三者三様ながらも、お互いに共感したり納得しあう点がたくさんありました。

実際、入院するってしんどいです。

振り返ってみると私自身、病室で泣いている日が多かったような気がします。でも喫茶での会話を通して、もう少し楽な気持ちで過ごせたかもしれないなーとも感じました。

治療で色々なところに出掛けられなくても、赤ちゃんの成長を喜んだり今できることを探してみたり。

切迫早産の辛さだけを見つめていないで、二度とないあの妊娠期間をもう少しだけでも自分らしく過ごせれば良かったななんて思います。

![]()

先輩ママ達からのエール。今、不安な気持ちでいるママに少しでも届きますように。

切迫早産トラウマ克服!座談会。最後までお読みいただきありがとうございました。