さて当喫茶には、在宅ワークって実際どうなの?という点をまとめた人気シリーズ記事があります。その中でも前回の在宅ワーク・デメリット編では、専業主婦や会社員が在宅ワークをすることのデメリットについて紹介してきました。

すると、この記事をご覧になった読者の方からこのような声がありました。

パート主婦のみなさま、大変お待たせいたしました!

パート主婦が在宅ワークを始めるにあたって気になる点といえば、扶養内でいることのメリットを生かして在宅ワークってできないの?ってことですよね?

そこでパート主婦が在宅ワークで稼ぐ場合に考えておきたい点

- どこまで稼げば扶養内でいられるのか?

- 稼ぎ損のラインはどこ?

をまとめてみました。

この記事は2018年12月現在の法律等に基づいて作成しております。今後の法改正により条件が変わることがありますのでご注意ください。

(基本)パート主婦が在宅ワークで「副業」をするということ

パート主婦が在宅ワークで副業を始めるにあたり、税金や社会保険の扶養条件など基本的なことを押さえておきましょう。

ここでは絶対に押さえておきたいポイントを3つにまとめてみました。

- パート主婦でも確定申告が必要となるラインは20万円から

- パート主婦でも就業規則を確認しよう!副業はOK?それともNG?

- 「扶養内」を計算する場合、「所得」と「収入」の2種類ある

①パート主婦も給与所得者なので、20万円を超えたら確定申告が必要

たとえパートであっても、お給料をもらって働いている人は給与所得者といいます。会社員も同じですね。

給与所得者はお給料以外の所得が年間20万円以上あった場合に確定申告をしなければなりません。逆に言えば、20万円未満の場合は確定申告はしなくても良いということ。

「所得税」の確定申告はね!

正確に言うと、住民税の確定申告はしなければなりません。詳しくはお住まいの自治体へお問い合わせください。

②パート主婦も就業規則に従わなければならない(副業はOK?それともNG?)

パート主婦も勤め先の就業規則に従わなければなりません。最近では副業をOKとする企業も増えてきたものの、まだまだ副業は禁止としているところも多いです。

在宅ワークも副業に当てはまります。在宅ワークを始める前に副業をしてもOK?か必ず職場の就業規則を確認するようにしてくださいね。

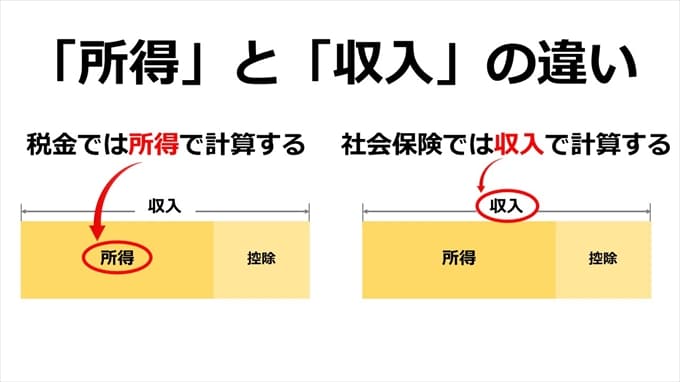

③税金の計算は「所得」・社会保険の計算は「収入」で計算する

パート主婦の方からよく扶養内で稼ぎたいという声を聞きますが、そもそも扶養内とは税法上の扶養内を指すのか社会保険の扶養内を指すのかによって計算方法が違うということをご存知でしょうか?

例えばパートのお給料+在宅ワークでの報酬を計算する際、税金関係で扶養内にいられるかどうかを計算する場合には所得を使います。しかし社会保険の場合は収入で計算するのです。

ここは一番間違えやすいポイントなので押さえておきましょう!

扶養でいるための計算方法

- 税金は所得で計算する

- 社会保険は収入で計算する

所得と収入ってどう違うの?という方は、次の図をご覧ください。

所得とは収入から一定の金額を差し引いたもの(=控除)になります。収入は多ければ嬉しいですが税金の計算をする場合、計算するもととなる金額は少ない方がいいのです。(税金をたくさん払いたいですか?できれば少ない方がいいですよね!)

そこで税金の金額を計算するときには、収入より少ない金額で所得で計算することになります。

給与所得控除とはざっくり言うと、給与所得者に認められる経費のようなものというイメージでOK。

しかし、社会保険で扶養の計算をする際はこの「所得」で計算する方法は使えません。支給額である「収入」を使って判断することになります。

控除があるから「私の収入はまだ(社会保険の)扶養内だわ♡」なんて喜んでいると、実はその計算方法は間違いであり、結局扶養を外れてしまった・・・という例も聞きますのでお間違えのないように!

103万・130万・106万の壁?「パート×在宅ワーク」で稼いだ場合の稼ぎ損となる場合を検証してみた

ひとことで扶養内といっても、103万の壁やら130万の壁、最近では106万の壁や150万の壁なども出てきましたね。

ここではパート主婦の方が在宅ワークで稼いだ場合に稼ぎ損となるラインはいくらか?税金や社会保険の扶養などをふまえて具体的に検証してみました。

月8万円のパート主婦が気にするべきは税金や扶養手当の「103万の壁」

パートの収入を月8万円、年間103万円におさえている方は多いはず。なぜなら、

- パートのお給料が年間103万円を超えると税金(所得税)を払わないといけないから。

- 会社からの扶養手当をもらえなくなるから。(※ただし支給条件は会社によって異なります。)

いわゆる103万円の壁ですね!

パートのお給料が年100万円を超えると住民税が発生し(ただしこのラインは自治体によります)さらに103万円を超えると所得税も払わなければなりません。

103万円の壁とは、実際にはこのように計算されています。

38万円(基礎控除)+65万円(給与所得控除)=103万円

さらに扶養内の主婦が気になるのは配偶者の会社から支給される扶養手当。これは会社によって家族手当や配偶者手当など呼び方は変わりますが、支給条件をだいたい103万円に設定しているところが多いです。

税金を払うかどうかのギリギリのラインで、さらに手当ももらえる。まさにこの103万円の壁を意識して働いているパート主婦は多いですね。

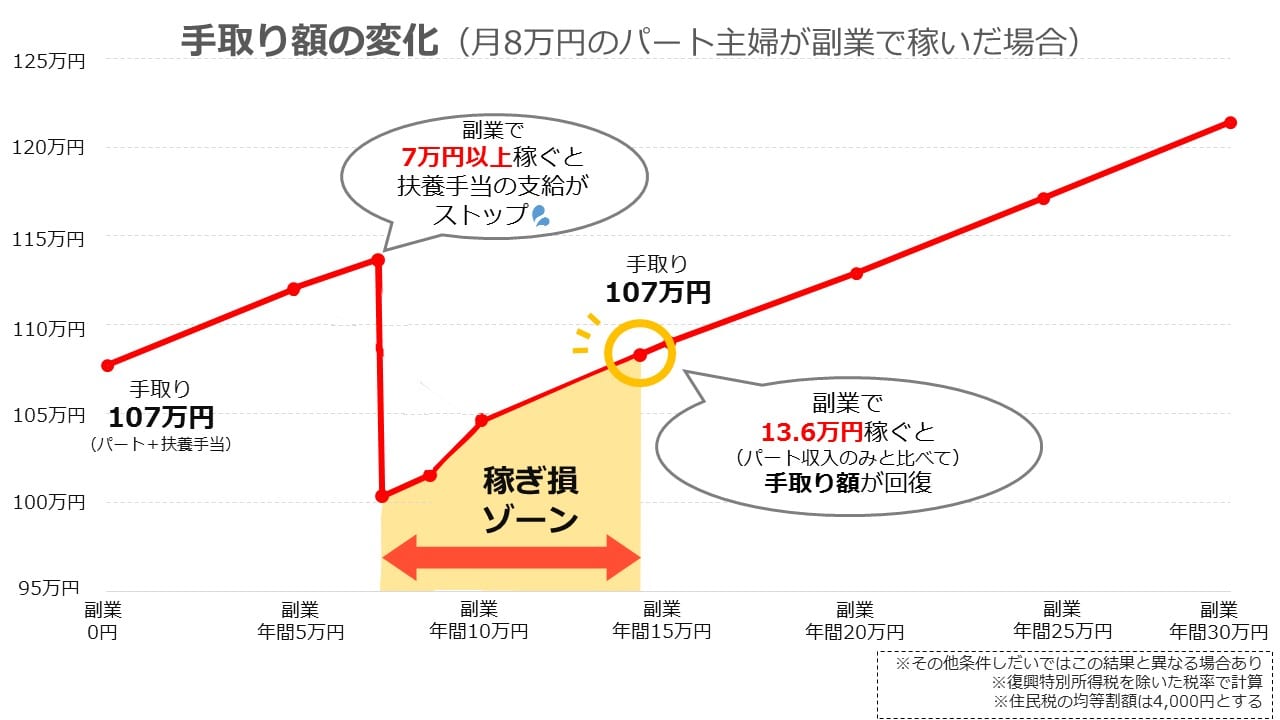

さて、この月8万円=年96万円を稼ぐパート主婦が在宅ワークの副業で稼ぐ場合の稼ぎ損はいくらなのでしょうか?見てみましょう。(※条件はパート収入月8万円・扶養手当月1万円で支給条件は年収103万円まで・副業の収入は雑所得で申告)

※🔍画像クリックで拡大します

グラフより、在宅ワークでの副業が年間7万円までは順調に手取りが増えていきます。

しかし扶養手当の支給条件を外れるライン=副業収入で7万円を超えると、なんと稼ぎ損となってしまうのです。その後手取りが回復してくるのは、副業収入で年間13.6万円稼ぐ必要があることがわかりました。

結論

「所得税を払わなくてもいいし、夫の会社から扶養手当をもらえるからパート収入を103万円におさえています」というパート主婦は、パートの給与所得と副業の所得を合わせて計算するようにしましょう。

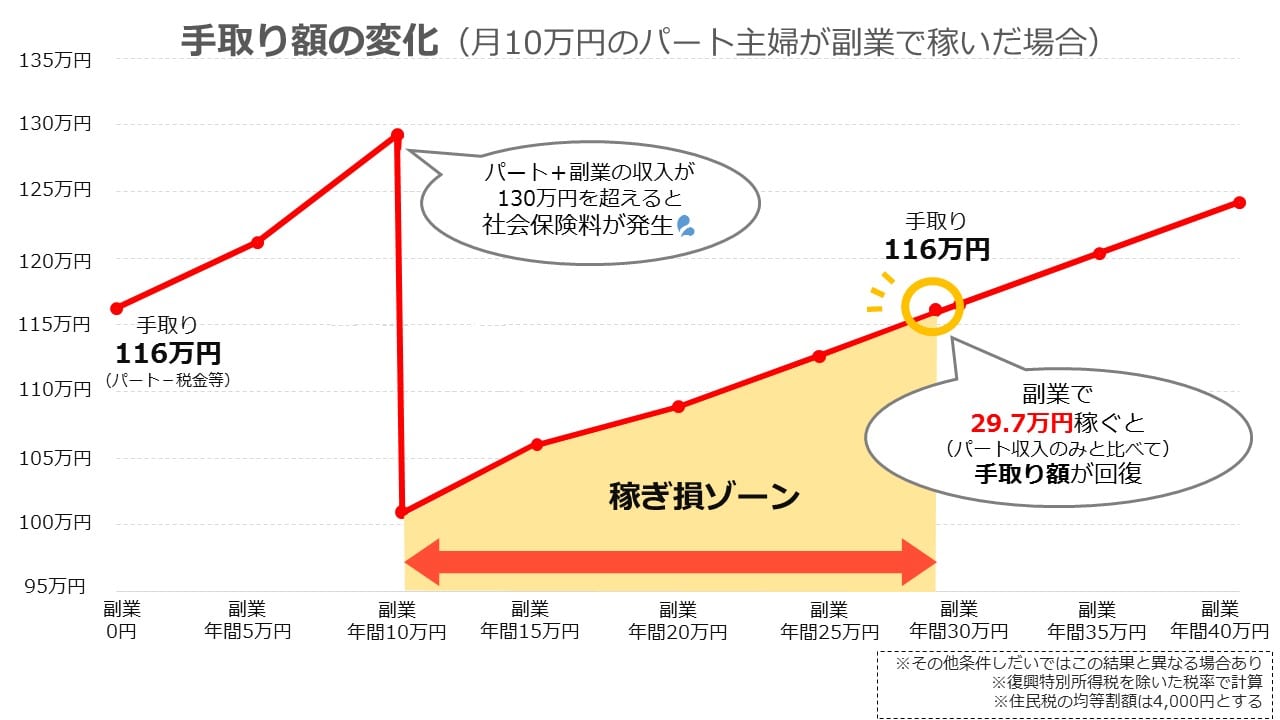

月10万円のパート主婦が気にするべきは130万の壁。社会保険の扶養を抜けると一気に稼ぎ損ゾーンへ!

パートの収入が月10万円、年間120万円のパート主婦は配偶者の所属する社会保険に被扶養者として加入している人も多いかと思います。これなら

- 国民年金は第3号被保険者となるので、国民年金保険料を支払わなくてもOK

- 配偶者が所属する健康保険組合に被扶養者として加入できるので、国民健康保険料に加入しなくてもOK

このように、社会保険の扶養に入っているとメリットが大きいことがわかりますね。

それでは、この月10万円=年120万円を稼ぎつつ社会保険の扶養内でいたいパート主婦が、在宅ワークの副業を行った場合の手取りの変化をご覧ください。(※条件はパート収入月10万円・130万円で社会保険の扶養を外れるとする)

今回のケースではパート収入が年間120万円あるので、副業の収入が年間10万円を超えるとトータルの収入が130万円を超えることとなり、このパート主婦は社会保険の扶養を外れないといけません。

しかもパート先での勤務時間を増やしたわけではないので、パート先で社会保険に入るということもできません。

つまり、社会保険の扶養を外れたパート主婦は自分で国民年金保険料や国民健康保険料を払わないといけなくなってしまうのです!!

この条件で計算してみると、副業で稼ぐ収入は年間29.7万円あたりでやっと手取りが回復してきました。そこで稼ぎ損にならないためには、以下のような調整が必要です。

- パートの収入+副業の収入を130万円以内におさめる(※所得ではないので注意)

- 在宅ワークでの副業の収入をアップさせる(※目安は29.7万円以上)

130万円までは社会保険の扶養でいられる、と説明してきましたが厳密には扶養でいられる条件というものが健保によって異なります。

ということで130万の壁を気にするパートさんは、必ず健保に確認するようにしましょう。

・・・と普通ならここで終わるところですが、これだけで終わらないのがママ喫茶ぽてこです。

実際、みんなの健保の条件はどうなのか知りたくないですか?ということで、喫茶のメンバーに聞いてみました!

どうでしたか?健保によって結構微妙に条件が異なることがおわかりいただけたかと思います。

ネットである程度調べることはできても本当に自分の条件に合っているかは別。

パートでも開業届は出すべき?

開業届を出す理由の1つに、同時に青色申告承認申請書も提出して青色申告特別控除を利用したいということが挙げられます。

しかし、社会保険の計算では税法上の計算で使う所得控除は関係ありません。むしろ開業届を出したらすぐに扶養を外される健保もあります。

したがって、節税のために開業届を出したけど結果的に社会保険料の負担が増えた!という場合もあるので、必ずご自分の収入と扶養先の健保の条件を確認するようにしてください。

以上、130万の壁を説明しました。パートの収入と副業の収入は合算して考えることを案外知らない方も多いので、覚えておいてくださいね。

結論

「税金を払うくらいはいいし、扶養手当の分も自分で稼げばいいわ。でもさすがに夫の社会保険の扶養には残りたいのよね」ということで毎月のお給料を月10万に調整しているパート主婦。

パートの収入+在宅ワークの収入で130万円を超えないように調整すべし。(※もし超えた場合は、稼ぎ損ゾーンを脱出するくらい稼ぐべし。)

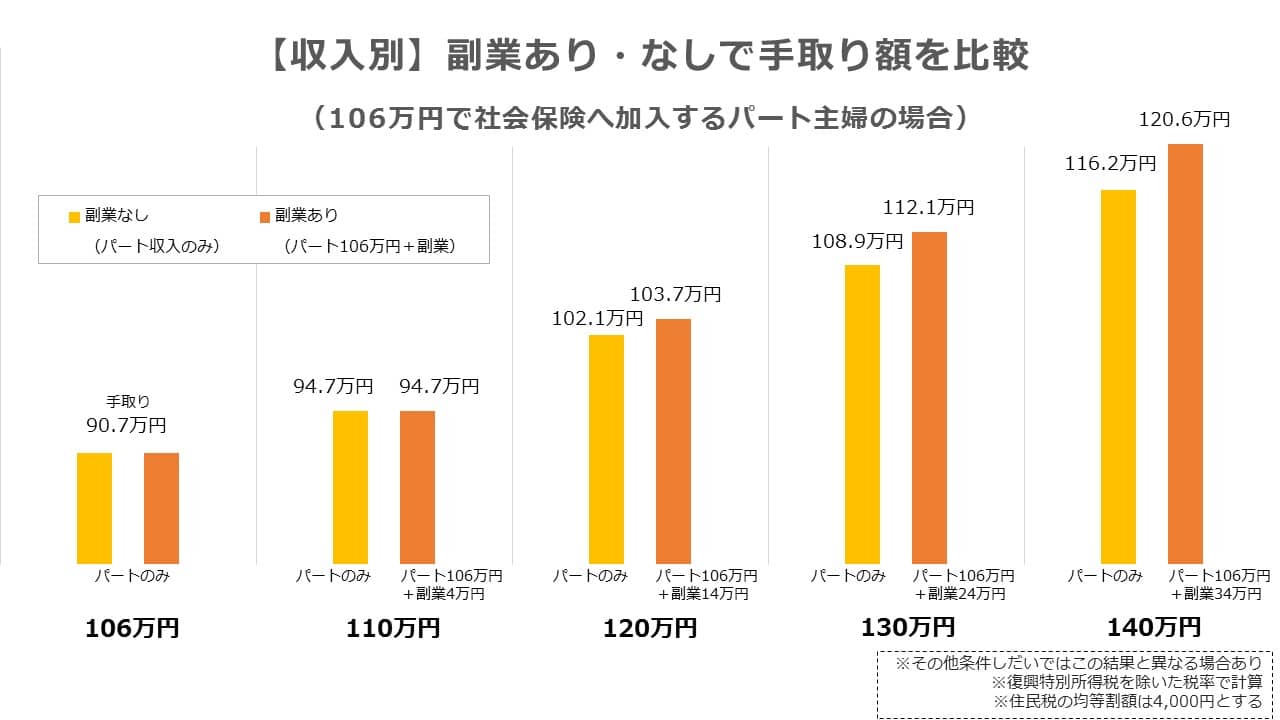

106万円で社会保険に加入できるパート主婦が在宅ワークで稼いだ場合は?

2016年10月からは新たに106万の壁が始まりました。106万の壁とは、以下の条件をすべて満たす方は社会保険に加入しなければなりません。

その条件とは以下のとおりです。

- 1週間あたりの決まった労働時間が20時間以上であること

- 1ヶ月あたりの決まった賃金が88,000円以上であること

- 雇用期間の見込みが1年以上であること

- 学生でないこと

- 従業員数が501人以上の会社(特定適用事業所)で働いている

引用:厚生労働省

では、この106万の壁に該当するパート主婦の方が在宅ワークで副業を始めると、どのような結果となるのでしょうか?

106万の壁はパート先で働くお給料のみで考えます。(賞与・残業代・通勤手当などは含めません)したがって、ブログ収入などの副業の収入は含まなくてもOK。

今回の検証では、106万で社会保険に加入したパートさんが

- そのままパートのみで稼ぎ続けた場合

- パートの収入は年間106万円にとどめて、副業で収入をアップさせた場合

果たしてどのような違いがあるのか検証してみました。

このグラフでパート収入のみ(左)とパート+副業(右)を比べてほしいのですが、なんと同じ稼ぎならパートのみで収入アップさせるよりも、副業で稼いだ方が手取りが増えることがわかりました!

ワナはまだあります!(まだあるんかい!)

例えば会社員のワーママだと年収によっては配偶者特別控除を使えないケースも多いですよね。すでに配偶者特別控除の適用外ならば、配偶者が払う税金には関係ないので自分のお給料を調整する必要はありません。

しかしパート主婦の場合、配偶者特別控除のあり・なしによっては配偶者が払う税金が多くなってしまうというワナがあるのです。

配偶者特別控除はどう変わった?

今までは配偶者の所得が38万円以下の場合は最大控除額が38万円でした。しかし2018年4月からは所得が85万円でも最大控除額が38万円となります。

要するに、38万円の控除を使えるラインが150万円(=所得85万円)まで拡大されたということですね。

ただしこの150万の壁というのは、パートなどの給与所得のみで考えた場合です。したがって在宅ワークで副業を行うパート主婦は

給与所得(パートのお給料-給与所得控除)+副業の所得(雑所得なら収入-経費)で所得85万円以下

この条件なら控除額38万円が適用されると考えてください。

ちなみにこの条件は配偶者の所得が900万円以下の場合です。詳しくはこちらをご覧ください。⇒配偶者特別控除(国税庁)

自分で社会保険に加入し、かつイケイケドンドンで稼いでいるパート主婦が気にするべき点は配偶者特別控除の適用額です!

つまり、配偶者特別控除の額が少なくなる→配偶者の払う税金が多くなる→世帯の手取りが減るという仕組みがあることを覚えておいてください。

具体的にどう計算したら良いかというと、パート収入の所得+在宅ワークでの所得(収入-経費)が

- 85万円を超えたら配偶者特別特別控除の適用額が徐々に減っていく

- 123万円を超えたら配偶者特別控除の適用がなくなる

このように考えたらOKですね。ちなみに配偶者特別控除の額が減ったところで具体的に支払う税金がいくら増えるのか?はご主人の年収によります。

その他にもあるよ!パート主婦が在宅ワークを始めるデメリット

うーん、どれも確かに・・・!!パート収入+副業による世帯収入アップは嬉しいことだけではありません。世帯収入によっては、保育料や乳幼児医療費助成、児童手当の所得制限に該当すると手取りアップよりも損してしまう可能性もあります。

またパートですでに働いているのにさらに自宅でも仕事をするとなると、ワークライフバランスをどうするのか?という問題もありそうです。

扶養を外れるとデメリットも。それでもパート主婦には在宅ワークをおすすめできる理由

そこで、パート主婦にも在宅ワークをおすすめできる理由を2点ご紹介したいと思います。

①メリット大!本当は正社員を希望するけど諸事情によりパートを選んでいる主婦にはおすすめ

パート主婦にはなぜその仕事についたのか?理由があるはず。例えば

- 家事や育児・介護の時間が欲しいから、時間に融通がきくパートを選んでいる

- 本当は正社員を希望しているが求人がなかったor正社員登用制度がない職場で働いている

①の理由でパートの仕事を選んでいるなら、在宅ワークによってさらに時間が取られるので在宅ワークを始めるのはデメリットとなるかもしれません。

しかし②の理由で働いている方。本当は正社員で働いて稼ぎたい・・・!という方にとっては、正社員にならずとも収入アップできるという点で在宅ワークはメリットとなります。

②パートの時給アップを期待するより副業で稼いだ方が早い

今の日本は収入がアップしても昔より手取りが減っています。例えば物価の上昇や消費税の増税、社会保険料も上がってきていますね。また扶養手当の削減・廃止する企業が増えてきているなど世帯の手取りが少なくなってきているという現状があります。

手取りが減ってきているからこそパートの時給がアップしていけば問題ありませんが、なかなかそうはいかないですよね。

そこで、パートの時給アップを期待するより、在宅ワークでの副業で稼いだ方が早い場合が多いのです。この点からもパート主婦には在宅ワークがおすすめだといえますね。

【まとめ】パート主婦が在宅ワークで稼ぐなら、副業収入も含めて計算を!

パート主婦が扶養内でいたいなら、在宅ワークを含めたトータルの金額で計算しなければならないことがわかりました。

パート主婦は自分が稼ぎたいレベルを考えてうまく調整した方が良さそうです。それでももし扶養のラインを超えるようならもうどんどん稼いでください。その方がいろいろと幸せです。

問い合わせる内容によって問い合わせ先はさまざま。そこで以下にまとめてみました。

| 所得税のこと | 税務署または税理士 |

|---|---|

| 住民税のこと | お住まいの区や市町村 |

| パート先の社会保険加入条件 | お勤めのパート先 |

| 扶養手当(家族手当)の支給条件 | 配偶者(扶養者)の職場 |

| 社会保険の扶養条件 | 配偶者(扶養者)が所属している健康保険組合 |

ところで、ママ喫茶ぽてこではTwitterやインスタをやっております。ブログへのご意見やご感想・質問等がありましたらお気軽にコメントくださいね。