![]()

喫茶ぽてこで実際に行っている保険の見直し相談を大公開するこのコーナー。

見直し内容は生命保険や医療保険に限らず、前回は老後資金を貯める目的で加入した(けれど保険料が負担になっていた)個人年金についてもアドバイスをさせていただきました。

個人年金も迷っていたiDeCoとうまく両立させるという答えが出たところで…

![]()

ということで、今回は学資保険のご相談内容を大公開しちゃいます!

あいあいさんがこれまで相談してきた内容はこちらです。

今回は妊婦さんや子供がいるママなら誰もが気になる教育資金の話題をお送りします!

学資保険の加入状況やお悩みを確認しよう

あいあい家では2人のお子さんのために学資保険にも加入されています…が、実はここにもお悩みがありました。

![]()

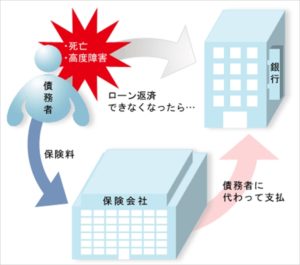

団体信用生命保険(団信)とは?

画像出典:団体信用生命保険について知りたい|公益財団法人 生命保険文化センター

住宅ローンの返済中、契約者が死亡または高度障害状態になった場合にローンの残債分にあたる保険金がローンの借り入れ先に払われます。(要するにその後のローン返済がなくなります。)

![]()

![]()

![]()

お子さんが1人、2人と増えるにつれて保険料が家計の負担になっていく・・・そんなご家庭の話はよく聞きます。

あいあい家の状況と学資保険のお悩み「このまま続けてもいい?」

![]()

- 共働き夫婦(夫婦ともに会社員)

- 地方住み・持ち家(住宅ローンあり)

- 家族構成は夫・妻・子2人(3歳/1歳)の4人家族

あいあい家では、将来の大学資金を準備するため学資保険×お子さん2人分加入されています。

![]()

【お悩みへの回答】学資保険はこのまま継続でOK!でも教育費の目標額には足りないかも?

結論から言いますと・・・学資保険はこのまま継続でOKです。

![]()

![]()

学資保険はこのまま継続でOK。その理由とは?

子供の教育費=大学進学資金を用意しよう!と考えたら、まず頭に浮かぶのは学資保険ではないでしょうか?

![]()

FPからのアドバイス

お子さんの教育資金は大学だけでなく保育園・幼稚園~高校までも必要ですが、この時代の教育費は家計から捻出する方法が一般的です。

もし中学・高校で私立を検討されている方は、別途貯めた方がいいでしょう。

あいあいさんちもお子さん2人のために学資保険へ加入されています。

さてここで、子供の教育費って学資保険で貯めるのが正解なの?という疑問が浮かんできませんか?

そもそ教育費って使う時期が決まっているんですね。しかも老後資金と比べても割と早い時期にある程度まとまった金額が必要になります。

だからその時にお金がない!ということは許されません。というのも、お金がなくて進路をあきらめるというケースも考えなくてはならないからです。

![]()

そのように考える親は多いですよね。

「決まった時期までに」「確実に」教育費を貯められる方法の1つとして学資保険は有効な方法・・・でした。(過去形)

![]()

今はものすごーく低金利の時代なので、学資保険に加入してもなかなかお金が増えないのです。したがって現在は学資保険への加入をおすすめできません。

しかし、すでに学資保険へ加入済みなら解約せずにそのまま払い続けた方がいいですね。なぜなら、学資保険は途中で解約すると元本割れするからです。

![]()

![]()

今回あいあいさんちが加入されていた学資保険の内容を見てみると、特に医療保障特約などをつけていないシンプルな契約内容でした。

そのためこのまま継続でOKです。

こんな学資保険は絶対NG

例えば、医療保障などの特約をつけた学資保険は絶対にNGです。

なぜなら受け取り時に元本割れする可能性があるから。もしそのような契約内容で加入しているなら、今すぐ見直し推奨です!!

![]()

ただし学資保険だけでは教育費は足りない。自宅外通学の可能性も考えよう!

![]()

![]()

![]()

あいあいさんちの学資保険で受け取れる金額は、おおよそ大学の授業料を補えるのみの金額です。お子さんの進路にもよるのですが、このままでは自宅外通学に対応できない可能性があります。

特に地方にお住まいのあいあいさん。お子さんの進路によっては下宿を借りてひとり暮らしをすることも考えておかねばなりません。

このようなデータもあります。(※入学費用~在学費用に必要な額を算出。ちなみに自宅外通学は自宅外通学を始めるための費用の平均額37万円+年間の仕送り平均額93万円×4年=409万円を加算しています。)

| 自宅から通学 | 自宅外通学 | |

|---|---|---|

| 国公立大 | 503万円 | 912万円 |

| 私立文系 | 738万円 | 1,147万円 |

| 私立理系 | 808万円 | 1,217万円 |

平成29年度「教育費負担の実態調査」|日本政策金融公庫のデータを元に作成(1万円未満は四捨五入)

今の計算でこのような費用になります。今後学費は上がるというニュースもありますし、もしそうなったら・・・

![]()

例えば自宅から国公立大学へ進学する場合でも約500万円ほどはかかります。自宅外通学を考えるとさらに必要となりますね。

教育費は大学を受験する時期から必要になります。例えば受験料やすべり止めにしている大学の入学納付金なども必要になりますよね。

さらに地方に住んでいる場合は、受験場所までの交通費や宿泊代なども計算に入れておきましょう!

![]()

学資保険だけでは足りない場合の解決策とは?

![]()

![]()

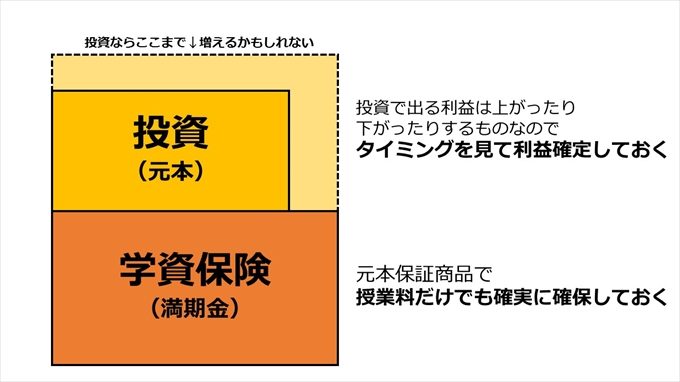

「教育費=学資保険」と考えてしまいがちですがそうではありません。もちろん定期預金で貯めてもいいですし、個人向け国債などで貯めてもいいですね。

しかし、学資保険で保険料を払いつつさらに元本保証商品で上乗せして貯めるのは・・・正直厳しくないですか?そこで私は元本保証の商品で並行して貯めつつも上乗せ分は投資も利用して増やすことをおすすめしています。

考え方は以下のとおりです。

あいあいさんちの場合、すでに学資保険という元本保証の商品で貯め始めていますよね?

ですので学資保険で絶対に決まった額(=満期金)は確保しつつ、上乗せできるお金を投資に回して運用する。この方法がいいかなと思います。

投資を利用しているとインフレリスクにも対応できますし。

![]()

さて、あいあいさんちの教育費を考える上でもう1つ考えておきたいことがあります。

ところで児童手当はどうしていますか?

![]()

すばらしいっ!!それなら児童手当の運用先を考えてみてもいいかもしれません。

ただ児童手当を教育資金として貯めるだけではなく、例えばつみたてNISAなどで運用してもいいかもしれないですね。

結論

- 学資保険はこのまま継続する。

- 上乗せ部分として児童手当分を貯める。(ただ貯めるだけではなく投資で運用してもOK)

ちなみに、学資保険の契約者はどちらもご主人となっています。

つまり、ご主人に万が一のことがあった場合は学資保険によってお子さんの教育資金を用意できる計算になりますね。

これを踏まえて生命保険を見直したところ、ご主人の死亡保障(定期保険)が不要になった見直し記事はこちらです。

保険の見直し相談アドバイスまとめ

昔は返戻率も良い時代があったので学資保険などの貯蓄型の保険というのが流行っていました。

しかし、今は銀行にお金を預けても全然増えないですよね!?

保険も同じです。貯蓄型の保険もそこまで効率よく貯められない時代なのですね・・・。(残念)

ただ貯蓄型の保険にある元本保証という点は投資にはない魅力でもあります。

なので、保険に頼りすぎず(必要な場合は保険に頼ってもOKだけど)時には投資も利用するなど、効率よく資産を増やしていってほしいなと思います。

![]()

学資保険へのアドバイス:このまま継続で!

| 見直し前 Before | 見直し後 After | ||

|---|---|---|---|

|

|

![]()

総評

学資保険はこのまま継続で問題ありません。ただし学資保険以外にも教育費は貯めておきたいところ。

そのためにはつみたてNISAなどを利用して、効率的に資産運用するなど検討していくといいですね。

ちなみにつみたてNISAの他にも、NISAやジュニアNISAもあります。運用額などに応じて使い分けていくのがおすすめです。

![]()

教育費の話をしていて気づいたけど、私、自分が親にしてもらったから(夫も同じ)我が子にも同じようにしてあげたいって気持ちが強いのと、心配性なんだなー。

だから、絶対に引き出せないように学資保険・個人年金と保険にいっぱい入っていたんだと思います。

でも心配性と同時に楽観的な側面もあるから、共働きだからいいや…で散財。矛盾しまくっていましたw

保険相談を終えて・・・あいあいさんの感想

![]()

![]()

![]()

![]()

![]()

そう・・・あいあいさんは気づいてしまいました。保険ってなにげなく保険料を払っていると思いますけど、実は非常に高い買い物なのです!!(マイホームの次に高い買い物とも言われています。)

だから不安だからなんとなく入っておこう・・・では保険料がもったいない!保険に加入するときは、きちんと必要な保障額を計算して本当に必要となる保険にだけ加入するようにしてくださいね。

【後日談】保険を見直した結果

![]()

- 学資保険はそのまま継続する。

- 児童手当はこのまま貯める。

- つみたてNISAで資産運用をはじめる。

![]()

![]()

さて、こちらが削減できた保険料になります。(ちなみに1ヶ月あたりの保険料です)

| 削減額 | |

|---|---|

| 生命保険 | 13,395円 |

| 医療保険(がん保険含む) | 4,834円 |

| 個人年金保険 | 0円 |

| 学資保険 | 0円 |

| 合計 | 18,229円 |

![]()

削減額に驚愕したあいあいさん。何やら計算を始めました。

![]()

今回の見直しによって浮いたお金をそのまま貯金するだけでも、お子さんの進学費用としてかなり上乗せできるようになりますね!

ムダな保険に保険料を払い続けることは本当に意味がありません。保険の見直しをするなら、できるだけ早いうちがいいですよ。

みなさんもこの機会に是非一度見直してみてくださいね。