![]()

ファイナンシャルプランナーのsonicです、こんにちは。

前回の記事では、喫茶ぽてこのメンバーであるあいあいさんちの生命保険を見直しました。でもどうやらまだ他にもお悩みがあるようです。

![]()

ということで、今回は医療保険の見直しを大公開しちゃいます!!

保険の見直し相談内容はこちら

今回は医療保険編をお送りします!

医療保険を見直したい!まずは加入状況を確認しよう

![]()

あいあいさんが生命保険の見直しで1万円以上の保険料削減に成功した記事はこちら。

ここで、あいあい家の状況を確認してみましょう。

- 共働き(夫婦ともに会社員)

- 住居形態:持ち家(住宅ローンあり)

- 家族構成は夫・妻・子供2人(3歳/1歳)の4人家族

- 性格:お金はあるだけ使っちゃうタイプ

医療保険へのお悩みは「保険料が高いこと」

そんなあいあいさんのお悩みがこちら。

- 医療保険を見直したい。

- 家計を見直して貯蓄を増やしたい!なのでまずは固定費を減らしたい。

あいあいさんは生命保険と医療保険がセットになっている総合保障型の保険に加入されていました。

生命保険を見直した際にこの総合保障型の保険は解約することにしたので、医療保険も乗り換え先を探していくことになります。

保険への加入状況を確認。夫婦ともに医療保険+がん保険へ加入

あいあい家が現在加入している医療保険の内容をまとめてみました。

夫が現在加入している医療保険

| 保障内容 | 保険料 | |

|---|---|---|

| 医療保険 | 入院日額7,000円給付 がん特約・先進医療特約・成人病給付特約・移植医療特約・特定損傷特約・積立保険特約あり | ¥4,046/月 |

| がん保険 | がん入院保険金無制限 がん外来保険金1,000万円 5年更新タイプ | ¥1,040/月 |

あいあいさんのご主人が加入している保険は、生命保険と医療保険が一緒になった総合保険タイプのものでした。今回はその内の医療保険の部分だけを見ていきます。

ご主人が入院した場合、保険金として入院日額7,000円が支払われる保険です。その他にがん特約や先進医療特約などもりもり手厚い特約をつけて、保険料は毎月4,046円。

さらに医療保険とは別にがん保険(5年更新タイプ)の保険にも加入していました。

次に妻あいあいさんが加入している医療保険を見ていきましょう。

妻が現在加入している医療保険

| 保障内容 | 保険料 | |

|---|---|---|

| 医療保険 | 入院日額5,000円給付 女性特約・がん特約・先進医療特約・積立保険特約あり | ¥3,798/月 |

| がん保険 | がん入院保険金無制限 がん外来保険金1,000万円 5年更新タイプ | ¥1,120/月 |

あいあいさんの加入している保険は、保険金として入院日額5,000円が支払われます。さらに女性ならではの疾病を保障する女性特約やがん特約、積立保険特約もつけて保険料は毎月3,798円。

またがん保険にも、ご主人と同じように5年更新型の保険に加入していました。

【お悩みへの回答】医療保険に特約をつけすぎ?保障内容は最低限でOK

生命保険に引き続き、あいあい家では医療保険も保障をつけすぎた、いわゆる保険メタボ状態でした。

今加入している保険の問題点とは?特約をつけすぎて保険貧乏に

まずご主人が加入している医療保険(総合保険の医療保障の部分)のどこが問題なのか見てみましょう。

- 定期保険でこの保険料(4,046円/月)は高い。

- 定期保険なので、今後年齢が上がるにつれて保険料も高くなる。

- 特約をつけすぎ。特に積立特約のついている保険は保険料が割高になっている。

- がんへの保障を手厚くしすぎ!(がん特約+がん保険)

![]()

だってあの頃はがんとか怖かったし・・・。

確かに心配になる気持ちは分かります。でも保険のおばちゃんに言われるがままに入って、しかも特約をたくさんつけることに成功したということは・・・

![]()

次に妻の保険についても見てみましょう。妻の保険もご主人と同じような内容の保険に入っているので、コメントは同じです。もう、特約モリモリ!

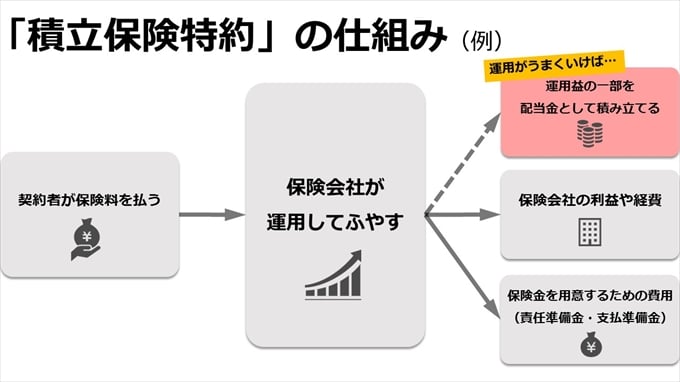

そしてやはり気になるのが医療保険の積立保険特約です。

![]()

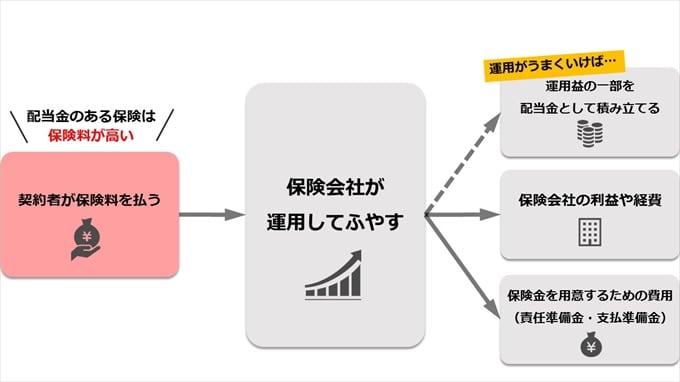

積立保険特約とは、配当金をもらえる特約のこと。仕組みはこのようになっています。

私たち契約者が払い込んだ保険料というのは保険会社が資産運用して、保険金の支払い準備に充てたり保険会社の経費として使います。

その中で運用がうまくいけば配当金として積み立ててもらえるというもの。(運用がうまくいかなければ配当はナシ)これが積立保険特約です。

![]()

いえいえ、そうとは限りません。

配当が出るタイプの保険というのはそもそも始めから保険料が割高に設定されているのです。要するに、私たちの払う保険料はこのようなタイプに分かれるということ。

- ざっくり保険料を払ってもらって配当として分ける

- あらかじめ必要な保険料をキッチリ見積もって、配当はナシ

確かに①の方でも運用がうまくいけば多くの配当金が積み立てられるのでお得かもしれません。ですが割高な保険料を払ったのに運用がうまくいかなかった場合はもちろん配当はナシ。

そこで高い保険料を支払って運用を保険会社におまかせするよりは・・・

![]()

確かに、保険料が掛け捨てになるのってイヤだと思いますよね?なので少しでも配当金があると嬉しい♡となるのも当然です。

しかし保険で貯蓄をしようとすると自分で運用できないという理由以外にも、保険を見直し(解約)しづらいというデメリットもあります。

いわゆる「保険を解約させないぞ~」という保険会社の術中にハマってしまうんですね(汗)

したがって保障も貯蓄もどちらもおいしいとこどり!というタイプの保険は入っちゃダメ!今すぐ見直し推奨です。(全然おいしくないしw)

ところで、あいあいさん。一番の保険ってなんだと思いますか?

![]()

それは、貯蓄です。そもそも現金があれば保険っていらないんですよ。現金が一番何でも使えます。

![]()

医療保険で最低限必要な保障額を計算してみよう!

ところで、医療保険ではいくらぐらいの保障をつけておけばよいのでしょうか?・・・と考える前に、まずは医療保険ってそもそも必要なの?というところからお話ししますね。

そもそも日本では、公的な制度が充実しているので医療費が払えないほど高額になることはあまりありません。例えば

- 健康保険制度によって保険診療は3割の自己負担でOK(ただし年齢によります)

- 高額療養費制度があるので、1ヶ月の自己負担額には限度額が設定されている。(ただし保険診療のみ)

高額療養費制度ってなに?と思った方は、こちらの記事をどうぞ。

帝王切開で出産した場合に、高額療養費制度を適用できたという事例を解説しています。

こちらの記事では、切迫早産で入院した事例をもとに高額療養費を解説しています。

さて、高額療養費制度を利用したところで気になる自己負担額ですが・・・

![]()

これらの公的制度を利用しても我が家の貯蓄は足りなさそうだな・・・とか、長期入院や保険適用外の自由診療などを受けたいので備えておきたいな・・・と思えば医療保険に入っておくべきなのです!

逆に言うと、貯蓄がある人にとって医療保険は不要ってこと!!

![]()

![]()

今は医療保険に加入しておき、貯蓄が貯まったら解約!思うように貯まらなかったら継続!という形でいいと思いますよ。

これでOK!医療保険への入り方

- 医療保険で備える保障は必要最小限でOK!

- (今後も保険の見直しをすることを前提に)更新型の定期保険or終身払いの終身保険で加入しておく。

例えば、定年までに保険料を払い込んでしまおう!と、60歳払込終了というような形で保険に加入しておいた方がいいかなって思いますよね?

そうすると割高な保険料を払うことになるので解約しづらくなってしまいます。(だって解約したらもったいないし・・・)

したがって医療保険への入り方は、更新型の定期保険もしくは終身払い型の終身保険がおすすめです。

無料保険相談のカラクリとは?保険代理店から提案された内容を確認

![]()

テレビCMなどでもおなじみの無料保険相談。FPに無料で相談できると言っても相手も商売です。保険屋さんに都合のいい保険を営業してくるもの。

![]()

それではさっそく拝見。保険代理店で相談した際に提案された内容は以下のとおりです。

提案された夫の保険

| 保障内容 | 保険料 |

|---|---|

| 医療保険 入院日額5,000円給付 手術特約・入院一時金特約・先進医療特約あり 終身タイプ | 保険料2,731円/月 |

| 7大疾病保険(がん+6大疾病をカバーする医療保険) 保険金額50万円給付 終身タイプ | 保険料2,370円/月 |

![]()

![]()

ちなみに入院一時金特約を外したら、保険料は2,106円まで下がるそうです。基本的に提案された内容でいいと思います。しかし入院一時金といううっかり無駄な保障をつけるところでした。あぶないあぶない(汗)

ということで、医療保険では入院一時金の特約を外すと保険料を2,106円/月まで抑えることができます。

次に7大疾病保険(がんの他の疾病もカバーできる保険)を見ていきましょう。こちらは保険金額が(たったの)50万円!(一時金タイプ)となっています。

![]()

この保険料の支払いは終身払いなのです・・・が!計算してみると驚くべき事実が判明しました。

2,370円×12ヶ月×17.59年=500,259.6円

つまり、17年以上払い続ければ受け取れる金額(50万円)より払い込む保険料の方が多くなります!

![]()

よくCMなどで「無料でFPに相談できる」という広告を見かけます。しかし、なぜ無料で相談できるのか考えたことはありますか?

保険代理店は保険を売れば保険会社から紹介手数料を受け取ることができます。ということは、紹介手数料の高い保険を提案してくる可能性もあるということです。

では、次。妻の医療保険を見てみましょう。

提案された妻の保険

| 保障内容 | 保険料 |

|---|---|

| 医療保険 入院日額5,000円給付 手術特約・入院一時金特約・先進医療特約あり 終身タイプ | 保険料2,136円/月 |

| 7大疾病保険 保険金額80万円給付 終身タイプ | 保険料2,240円/月 |

あいあいさんの保険にも、入院一時金特約がついていました。ということで、この特約を外すと保険料はなんと1,641円まで下げることができるようです。

保険料を節約しすぎると加入を断られる?

保険料の支払いにも最低支払保険料という下限があって、保険料を下げ過ぎた契約内容ではその保険に加入できない場合があります。

![]()

この最低支払保険料にひっかかると、もっと特約をつけて契約するか(=保険料を上げるか)しないと保険へ加入できません。

したがって、ここで計算してみた金額で契約できるかどうかは保険会社や保険代理店で聞いてみてくださいね。

また七大疾病保険についてですが、ここで提案された保険は保障対象となる疾病の範囲が幅広いだけあって保険料が高いと思います。したがってがん保険が必要なら別の保険を探していましょう。

医療保険の保障内容は「最低限」がおすすめ!

ここで、あいあい家にぴったりな保険の入り方をご提案します。

夫の医療保険:特約は最低限に。貯蓄でのカバーも考えよう

加入すべき特約は先進医療特約くらいです。他の特約は不要。また、入院一時金に関しては一時金をもらうくらいなら貯蓄でカバーできないか考えましょう。

がん保険については、必要だと思ったら加入する・不要ならば加入しなくてよし!ただしがん保険が必要となった場合でも、提案された保険(七大疾病保険)には加入しなくてOK。

この保険だと保障内容がイマイチなので、他のがん保険の方がいいと思います。

結論

![]()

妻の医療保険:夫と同じく必要最低限に。女性特約はいらない

ご主人の医療保険と同様に考えてください。特に女性特約については、女性特有の疾病だからといって医療費が特別に高額になるわけではありません。したがって女性特約とかは不要です。極力シンプルな保障内容で十分!

結論

保険の見直し相談アドバイスまとめ

積立特約や入院一時金特約など、モリモリ特約をつけすぎていたあいあいさんご夫婦。見直し案として保険代理店から提案された内容でさほど問題はありませんが、うっかりムダな特約をつけられるとこでした。

さて、アドバイス内容をまとめます。

夫の医療保険

| 見直し前 Before | 見直し後 After | ||

|---|---|---|---|

|

|

![]()

妻の医療保険

| 見直し前 Before | 見直し後 After | ||

|---|---|---|---|

|

|

![]()

総評

あいあいさんちでは生命保険の見直しに引き続き、医療保険でもたくさんの特約をつけた保険メタボ状態でした。

特に、積立保険特約をつけているのはもったいない!保障と貯蓄は別に考えるべきです。

医療保険を考える前に、医療費の3割負担や高額療養費制度などの公的制度の利用も併せて考えなくてはなりません。その公的な制度の利用を前提としてそれでも保険が必要だと思われるなら医療保険に入っておきましょう。

今回の保険見直しでは、必要最小限のシンプルな医療保険へ入り直し、貯蓄は別の方法で頑張っていくことを提案しました。

![]()

保険見直し相談を終えて・・・あいあいさんの感想

![]()

![]()

![]()

![]()

【後日談】保険を見直した結果

![]()

- 現在加入している保険は解約する。

- 医療保険は新たに加入する。

- がん保険は、夫のみ加入して妻は不要という結論に。そのためにも貯蓄を増やします!

ここで、あいあいさんから保険の契約時に気になったこと2つがありました。

その1:最低支払保険料のせいで新しい保険に入れない場合は?

![]()

最低限の保障で保険を契約しようとすると、やはり最低支払保険料にひっかかってしまったようです。

しかし、特約保険料が50円アップで済む特約があったようで、その特約を付加して無事最低支払保険料もクリア!

無駄な保障をつけて保険料が高くなるようなら意味がありませんが、あいあいさんも知識がついてきたので無事カモられることなく契約できたようです。

その2:会社の福利厚生を調べてみたら、なんと付加給付が存在した!

![]()

それはよかったですね!会社にお勤めの方は、福利厚生として医療費の補助があるところもありますよね。他にも医療保険に安く入れるようになっているとか。

![]()

さて今回あいあいさんちは医療保険を見直したことで、いったいどのくらいのダイエット(=保険料の削減)ができたのでしょうか?(なお、以下の表は1ヶ月あたりの保険料になります。)

| 見直し前 | 見直し後 | 差額 | |

|---|---|---|---|

| 夫の医療保険料 | 5,086円 | 3,597円 (がん保険含む) | 1,489円 |

| 妻の医療保険料 | 4,918円 | 1,573円 | 3,345円 |

| 合計 | 4,834円 | ||

![]()

特にご主人の保険は、定期保険→終身保険に切り替えられただけではなく、がん保険にも加入したのに保険の見直し前から保険料を削減することに成功!

生命保険編に引き続き、医療保険でも保険メタボを脱出できてよかったですね。

みなさんも保険メタボになっていませんか?この機会に是非一度見直してみてください。

![]()

おっと、あいあい家には学資保険と個人年金についてのお悩みがまだ残っているようです。この際すべて解決してスッキリしましょう!!

ということで、次回は個人年金編です。お楽しみに!