![]()

ファイナンシャルプランナーのsonicです。こんにちは!

主婦が気になることと言えば家事や子育て、住宅、そして・・・お金のこと!!喫茶ぽてこでもみんなのお金にまつわる悩みがとまらないとまらない。

特に話題にのぼるのが、この保険の見直し問題です!!

![]()

![]()

![]()

ということで、今回は

- 共働き・年の差カップル

- 2人のお子さんのママ

- 持ち家あり

という状況のあいあいさん。そんなあいあい家の保険見直し相談を喫茶ぽてこ内で行いました。その時の様子を大公開しちゃいます!

保険の見直し相談内容はこちら

今回は生命保険編をお送りします!

あいあいさんちのお悩み相談内容

あいあいさんの保険の見直し相談は、まずは家庭の状況や保険の加入状況などを整理するところから始まります。

あいあい家の基本情報

![]()

ワーキングマザーとして働くかたわらブログ書いてます♡

あいあい家の基本情報をまとめると

- 共働き家庭(夫婦の年収はだいたい同じくらい。)

- マイホームあり(ローン毎月6万円+ボーナス払いあり)

- 家族構成は夫・妻・子供2人(3歳/1歳)の4人家族

最近育休から復帰されたというあいあいさん。夫婦共働きで頑張っているものの、お金はあるだけ使っちゃうタイプだそうです。うん、なかなか節約って難しいですよねー。

お悩みの内容

そんなあいあいさんのお悩みがこちら。

- 生命保険を見直したい!でも最低限の保障はほしい・・・。

- 家計を見直して貯蓄を増やしたい!なのでまずは固定費を減らしたい。

![]()

固定費の中でも保険の見直しは効果が大きいですよ。

保険への加入状況

あいあい家が現在加入している保険の内容をまとめてみました。

夫が現在加入している生命保険

| 保障内容 | 保険料 |

|---|---|

| 死亡保険金50万円 +年240万円を10年間にわたって支払われる | 保険料11,810円/月 |

| 就業不能保障特約・介護保障特約あり |

あいあいさんの夫が加入している保険は、生命保険と医療保険が一緒になった総合保険タイプのものでした。今回はその内の生命保険の部分だけを見ていきます。

万が一、夫が亡くなった場合。死亡保険金として50万円が支払われる他、その後10年間、年240万円の給付を受けら取れる保険です。

その他に働けなくなった場合に備える就業不能保障特約や介護保障特約などもつけて、保険料は毎月11,810円。

次に妻あいあいさんが加入している生命保険を見ていきましょう。

妻が現在加入している生命保険

| 保障内容 | 保険料 |

|---|---|

| 死亡保険金500万円(10年更新) +50万円(終身) | 保険料3,039円/月 |

| 介護保障特約あり |

あいあいさんが亡くなった場合は、死亡保険金として500万円が支払われます。(ただし10年ごとの更新型なので、保険料が上がっていきます。)

またその他に50万円の死亡保険金を受け取れる保障もあり、こちらは終身タイプでした。

夫と同様に介護保障特約もつけて、保険料は毎月3,039円。

![]()

![]()

【お悩みへの回答】保険に入りすぎてまさかの保険メタボ状態だった!

そう、あいあい家は万が一の場合に備えすぎて保険に入りすぎていました。

いわゆる保険メタボ状態だったのです!!

![]()

保険料払いすぎて、これじゃあなかなか貯蓄は貯まらないと思いますよ?

![]()

現在加入している保険、どこが問題なの?

あいあいさんちが現在加入している生命保険、いったいどこが問題なのでしょうか?

1.更新型の保険なのに、保険料が高すぎる!

これは夫婦どちらの保険にも言えることですが、更新型の保険なのに保険料が高すぎます!

普通、年齢の若い内に加入すると更新型の保険は保険料が割安に設定されているものなんですね。しかし、あいあいさんちの保険は保険料が高すぎます。

特に妻あいあいさんは、年齢が若いので死亡保障額が多い保険に乗り換えても保険料をもっと安くすることだってできるはずです。

2.夫の死亡保障は必要最低限でいいのに、いろいろとつけすぎ!

例えば夫が亡くなった場合。妻の稼ぎや住宅ローンの団体信用生命保険、学資保険や遺族基礎年金などがあるので、死亡保障額は必要最小限で済むはずです。

ですが、あいあいさんちのケースでは過剰に保障をつけてしまっていますね。

3.特約をつけすぎ!

就業不能保障特約や介護保障特約など、いろいろと特約をつけすぎです。

特約をつけすぎると保険料も高くなりますよね?基本的に保険はシンプルな保障で十分。あとは貯蓄でまかなうことを考えましょう。

そう、一番の保険は・・・貯蓄ですよ!!

![]()

残念ながら・・・それってカモにされた可能性が高いです。

夫婦の適切な死亡保障額とは?

夫婦の適切な死亡保障額っていくらなの?と思いますよね。ここでは簡単に夫婦のどちらかが亡くなった場合をシミュレーションして考えていきたいと思います。

夫が亡くなった場合のシミュレーション

まず夫が亡くなった場合、もらえるお金を考えてみます。

- 住宅ローンは団体信用生命保険によってチャラになる。よって住宅費用は固定資産税とメンテナンス費用のみ

- お子さんの教育資金は学資保険によって確保済み

- 遺族基礎年金を毎月10万円ほどもらえる(※ただしお子さんが18歳の年度末まで)

- 遺族厚生年金ももらえる。

- あいあいさんの収入はある。

⇒これでも足りない生活費を保険でまかなう。

![]()

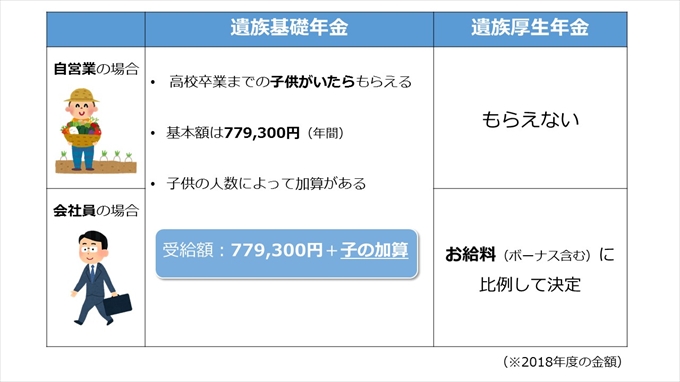

ところで、遺族年金が出てきましたね。ここで、遺族年金って何?という疑問にお答えします!

遺族年金とは、生計を維持していた人が亡くなった場合に遺族がもらえる年金のこと。

子供がいる配偶者・または子供が受け取れる遺族基礎年金と、厚生年金の被保険者が亡くなった場合は遺族厚生年金を受け取ることができます。(ただし受け取る人に条件あり)

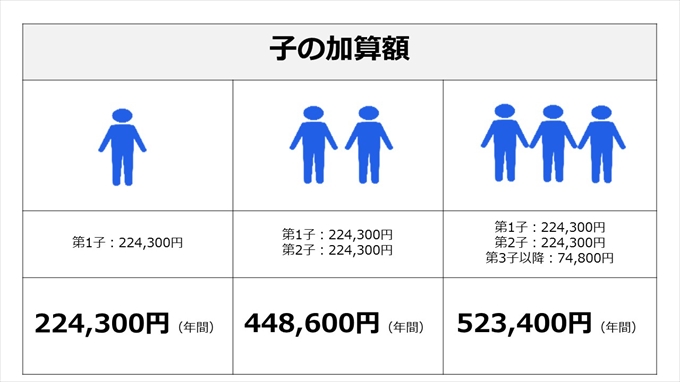

また、子供の人数によって加算額も変わってきます。

詳しくは⇒日本年金機構|遺族年金

![]()

最新の情報をチェックするようにしてくださいね!

妻が亡くなった場合のシミュレーション

続いて妻が亡くなった場合、もらえるお金を考えてみます。

- 妻が亡くなっても住宅ローンの返済は待ったなし!

- 学資保険の保険料払い込みも待ったなし!

- 遺族基礎年金の毎月約10万円はもらえる(ただしお子さんが18歳の年度末まで)

- 遺族厚生年金は夫が55歳以上ならもらえる(ただし支給は60歳から)

⇒妻が亡くなっても出費は続くので、その分の保障を考えなくてはならない。

![]()

あいあいさんちの場合は妻の保障が足りないかも!?

そう。夫の死亡保障ってみなさん考えると思うのですが、共働き家庭の場合、妻の死亡保障もちゃんと考えていますか??

夫が1人残されたとき、

- 家計のあてにしていた妻の収入がなくなって、生活費が足りなくなった

- 遺族厚生年金の支給がないなど、もらえるお金が妻と比べて少ない

ということを考えていかなくてはなりません。

![]()

したがって、夫の死亡保障ばかり考えてしまいがちですが実は妻の保障ってとっても大事なんです!

特に共働き家庭では妻の収入も生活費として計算しているでしょうから、きちんと考えておきましょうね。

![]()

無料保険相談をやっている保険代理店で提案された内容はコレだ!

![]()

無料保険相談をやっているほけんの〇〇で提案された保険、これ加入しても大丈夫?

では、さっそく保険の提案書を拝見。

![]()

![]()

無料保険相談などでおなじみ、保険代理店の「ほけんの〇〇」で相談した際に提案された内容は以下のとおりです。

提案された夫の保険

| 保障内容 | 保険料 |

|---|---|

| 収入保障保険 年金月額10万円 60歳満了 特定疾病収入保障特則あり | 保険料8,629円/月 |

※ちなみに特定疾病収入保障特則とは、ガンなどの特定疾病にかかったときに年金形式で保険金を受け取れる特則のこと。

![]()

はい、次。妻の死亡保障を見てみます。

提案された妻の保険

| 保障内容 | 保険料 |

|---|---|

| 収入保障保険×2 年金月額計10万円 56歳満了 ①年金月額5万円(特定疾病収入保障特則あり) ②年金月額5万円(特定疾病収入保障特則なし) | 保険料4,157円/月 |

収入保障保険を利用するとこはいい線いってると思います。しかし・・・

![]()

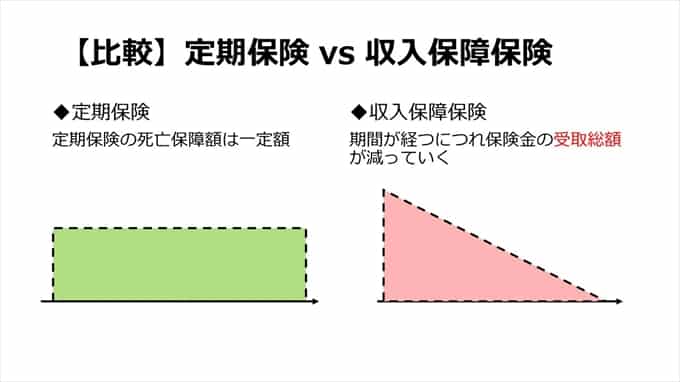

ところで、定期保険と収入保障保険の違いはわかりますか?

左の緑のグラフが定期保険、右のピンクのグラフが収入保障保険をあらわしています。

保険期間内なら定期保険は保険金額が一定ですが、収入保障保険では死亡した時期によって保険金額の受取総額が変わってくるという仕組み。

例えばこんなかんじ↓

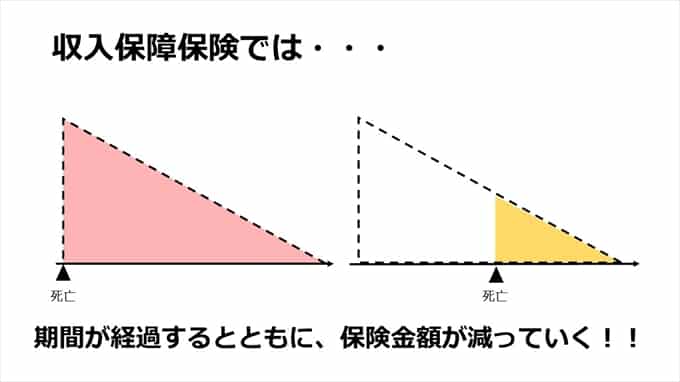

収入保障保険の特徴は、期間が経過するとともに受け取れる保険金額が減っていくこと。期間満了の1、2年前に亡くなったとしたら少ししかもらえません。

![]()

いや、そんなことないですよ?収入保障保険のメリットは

- 年金形式で受け取る方が、のこされた家族にとっては使いやすい

- 定期保険と比べて、保険金額が大きくても保険料が安い

ということが挙げられます。

どちらのタイプの保険が使いやすいかは、ご家庭の状況やどんな保障がほしいかによってかわります。

![]()

【回答まとめ】あいあいさんちの保険はこれで十分

ここで、あいあい家にぴったりな保険の入り方をご提案します。

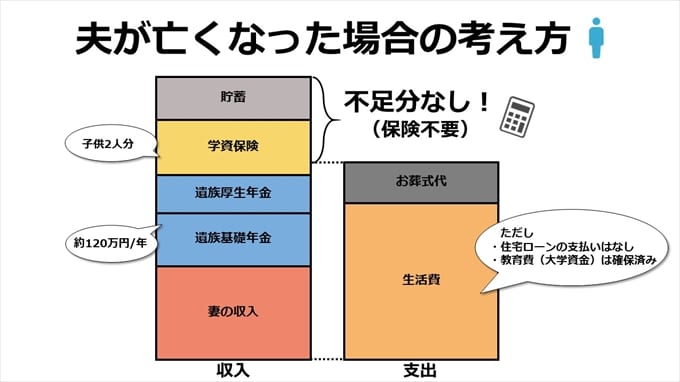

夫が亡くなった時の場合

収入と支出のバランスはこんなかんじ

生活費と言っても、今より相当少なくなると思います。というのも、住宅ローンの返済は団体信用生命保険によって返済が免除になるし、大学進学資金も学資保険によって確保済みです。

支出より収入の方が上回るので、保険はそこまで必要ではないかな。

結論

![]()

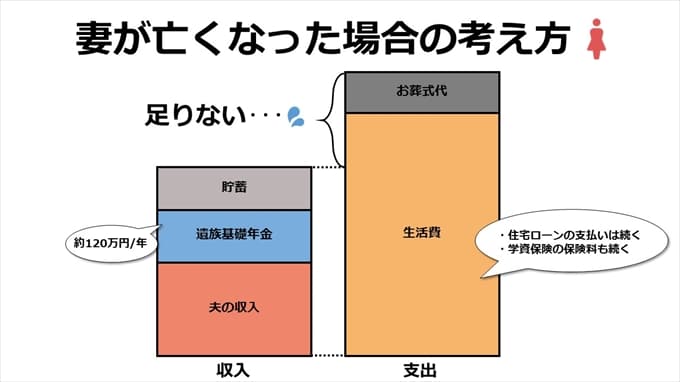

妻が亡くなった時の場合

収入と支出のバランスはこんなかんじ

た、たりない・・・!!!

遺族基礎年金は受給できますが、男性の場合、遺族厚生年金は55歳以上にならないともらえません(しかも支給は60歳から)。

さらに、妻が亡くなってもこれまでどおり住宅ローンの支払いは続きますし、あいあい家の場合は学資保険の保険料払い込みも免除にはなりません。

結論

保険の見直し相談アドバイスまとめ

夫の生命保険

| 見直し前 Before | 見直し後 After | ||

|---|---|---|---|

| 生命保険は原則不要 (ただし心配なら安心料として少しだけ加入しても◎) |

妻の生命保険

| 見直し前 Before | 見直し後 After | ||

|---|---|---|---|

|

|

総評

あいあいさんちでは心配だからといってあれこれ保険をかけすぎている状態、いわゆる保険メタボでした。

ただ保険にはたくさん入っているのに、共働き家庭において肝心な妻の死亡保障が足りないという事実も発覚!ここは保険への加入が必要そうだったので、新たな生命保険を探すことに。

保険料を払い過ぎて貯蓄が貯まらないのは本末転倒です。

そこで本当に必要な保障を割り出し、特約も最低限!の極力シンプルな保険へ入り直すことをおすすめしました。

これであいあい家では保険料の削減に成功できそうです。

保険相談を終えて・・・あいあいさんの感想

![]()

![]()

![]()

【後日談】かけすぎていた保険を見直した結果

![]()

- 現在加入している保険は解約する。

- 夫の生命保険は必要なくなったので、新たには加入しない。

- 妻の生命保険は新たな保険へ乗り換え決定(収入保障保険で年金月額は10万円)

さて、今回保険を見直したことでいったいどのくらいのダイエット(=保険料の削減)ができたのでしょうか?

| 見直し前 | 見直し後 | 差額 | |

|---|---|---|---|

| 夫の生命保険料 | 11,810円 | 0円 | 11,810円 |

| 妻の生命保険料 | 3,039円 | 1,454円 | 1,585円 |

| 合計 | 13,395円 | ||

![]()

必要な保険だけ加入して、保険料の削減に成功したあいあいさん。保険メタボを脱出できてよかったですね!

みなさんも保険メタボになっていませんか?この機会に是非一度見直してみてくださいね。

次回は医療保険編です。お楽しみに!